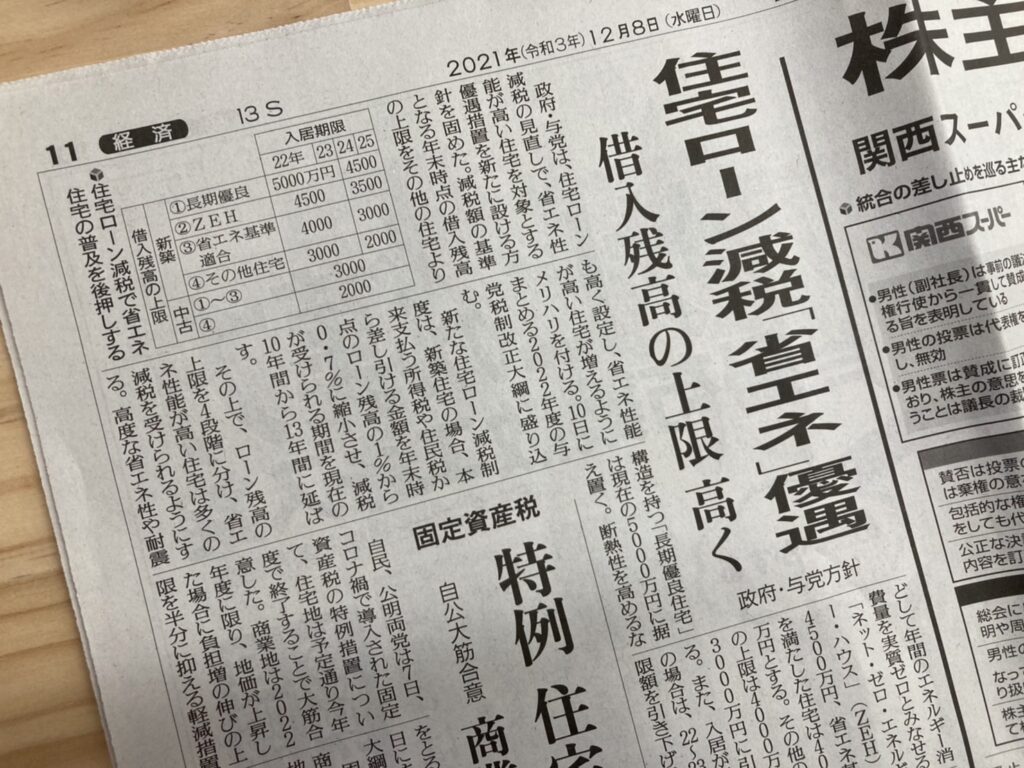

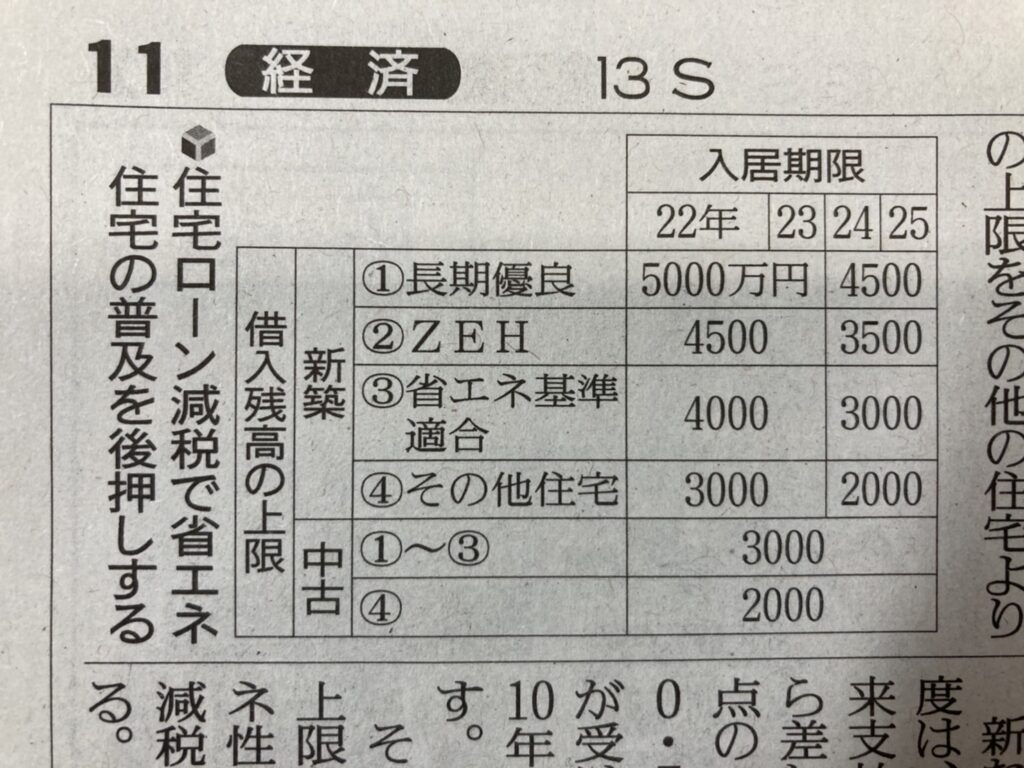

2021年12月16日 / 最終更新日 : 2022年4月22日 kitamurajunko ブログ 住宅ローン減税はどう変わる? 無添加しっくいと無垢フローリングで心地よい暮らしをともに築きます。亀岡市で注文住宅、リフォーム、リノベーションを手掛ける、くらし.ism「株式会社匠建堂」です。 先日の12月12日(日)、Instagramライブにて来年度からの住宅ローン減税(控除)がどう変わっていくのか。現在発表されている内容をまとめて情報提供させていただきました。本日はその中身を少し紹介いたします。 住宅ローン減税は、取得するマイホームの種類によって減税額が変わります。まずは、基本的な部分をおさらいしていきます。控除できる税金の中身は所得税と住民税。①現行制度の控除率:住宅ローン残高×1.0%(12月末の残高)②控除期間:10年間③控除額:年間40万円(10年で最大400万円まで)住宅ローン4000万円部分まで 以上のようになっています。この基本制度がどうなるかと言うと、①控除率1.0%→0.7%②控除期間10年間→13年間③控除額年間40万円→年間21万円住宅ローン3000万円部分までこのように制度が変わると発表されています。これだけみると損をするような気がしますが、実は現行制度に問題があったので一概に損をするとは言えません。 現行制度の問題点は、最大400万円の枠を控除してもらおうと思うと、10年後に4000万円以上のローン残高が必要=5400万円以上の住宅ローンを借りた人しか最大枠(年利1.0%・返済期間35年)は減税されない。さらに、年収600万円前後の世帯の納税額は10年で約300万円。納税している額以上は控除されないので、そもそも最大枠を利用することができませんでした。長期優良住宅の場合は最大500万円の枠だったのですが、これだと6700万円を借りてはじめて最大枠。そして500万円以上納税している必要があります。 それでも年間21万円、13年間で273万円となり、すこし損をしているような気がしますが制度変更は別にもあります。簡単に書くと「省エネ住宅を取得したら控除額を大きくする」という内容です。省エネ基準をクリアし、証明できる住宅であれば3000万円から4000万円まで残高上限が上がります。計算上は最大520万円となるわけです。これなら中間所得層の方々なら、ほとんどの方が最大枠を利用できると思われます。 以上のように、大きく制度が変わり、すこしややこしい感じがしますが、合言葉は「省エネ住宅」。省エネ住宅の購入で住宅ローン減税を大いに利用できる、と覚えていただければと思います。以下、その他の変更点です。■減税制度の延長住宅ローン減税は無くなる予定でしたが、4年間の制度延長になりました。■残高上限が段階的に縮小2024年、2025年に購入住宅に入居する場合は残高上限が低くなります。マイホーム取得を考えている人は、2023年中に入居するのが制度的には有利です。 最後に、取得するマイホームの種類、性能によって制度利用の計算が変わります。気になる方はお気軽にくらし.ismまでお問合せください。 ブログ内の新聞記事:読売新聞 2021年12月8日より抜粋 ◆◇◆くらし.ismは住まいの情報をインスタグラムでも発信しております◆◇◆ぜひご覧くださいませ。たくさんのフォローお待ちしております! https://www.instagram.com/kurashism03/ Web限定で無料プレゼント くらし.ismの資料セットをみなさまにお届けいたします。 くらし.ism web限定プレゼント 住まいづくりの資料セット ※送付内容は予告なく変更することがございます。ご了承くださいませ。 Web限定の、住まいづくりのための資料セット。住まいのことを考えはじめた方々に送らせていただきます。「自然素材・天然素材で住まいを建てたい!」「どういう情報が正しいのかわからない!」「住宅メーカー・ハウスメーカーとは違う家を建てたい!」そういった方々に必要となる情報が満載。疑問や悩みを解決できるヒントがここにあります